του Ted Reese,

συγγραφέα του

Socialism or Extinction; Humanising Production;

and The Thought of Henryk Grossman,

May 2022

(Σοσιαλισμός η Εξαφάνιση· Εξανθρωπίζοντας την Παραγωγή·

και η Σκέψη του Henryk Grossman,

Μάιος 2022).

μετ. Δημήτρης Κούλος

επιμ. Διονύσης Περδίκης

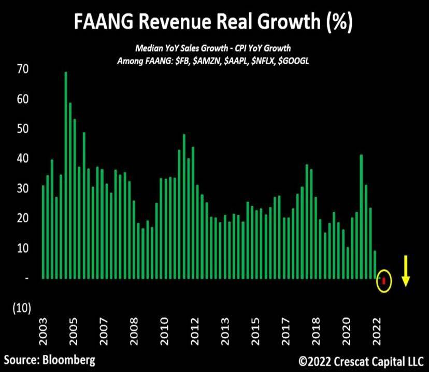

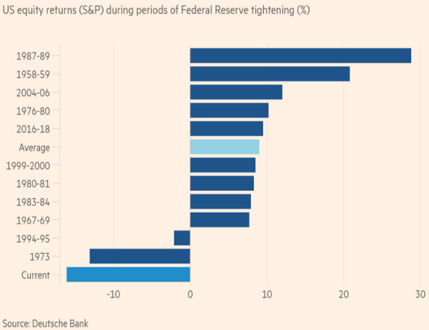

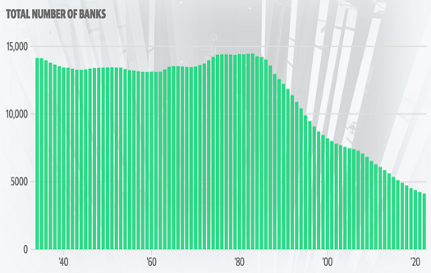

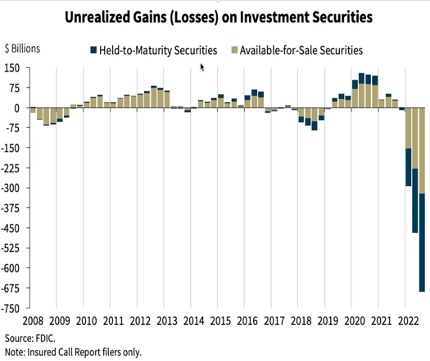

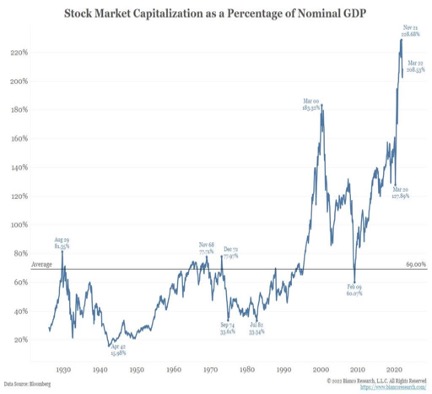

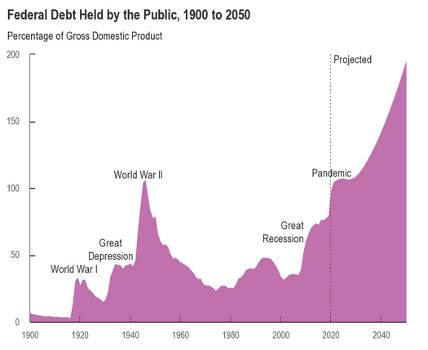

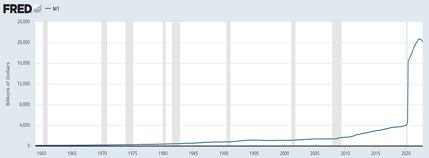

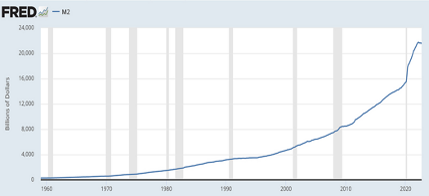

Μεταφράζουμε ανάρτηση υπό τον τίτλο Capitalism in terminal decline: the compelling empirical data trends (Ο καπιταλισμός σε τελική παρακμή: οι αδιάσειστες τάσεις των εμπειρικών δεδομένων) από το ιστολόγιο του Ted Reese (grossmanite.medium.com), λόγω της παρουσίας πληθώρας πειστικότατων εμπειρικών στοιχείων για την παρακμή του σύγχρονου παγκόσμιου καπιταλιστικού συστήματος, σχολιασμένα, μάλιστα, από τη σκοπιά της μαρξιστικής πολιτικής οικονομίας.

Τα στοιχεία συγκλίνουν ως προς τα εξής:

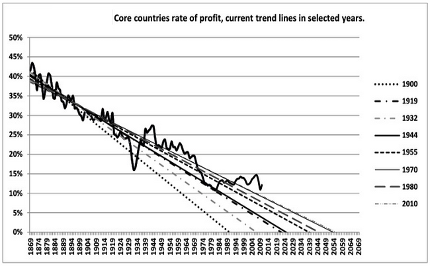

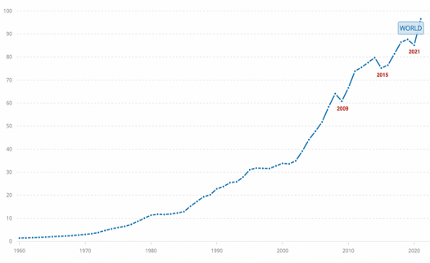

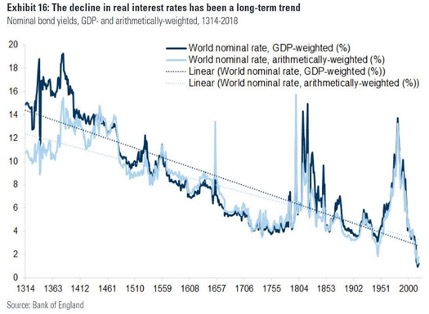

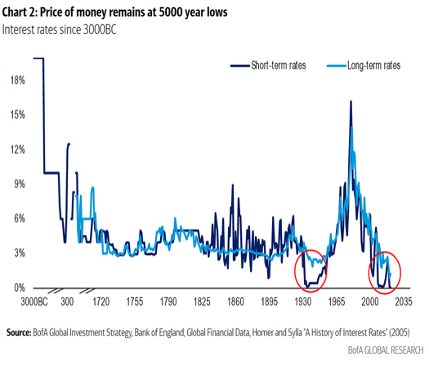

- Οδεύουμε ή είμαστε ήδη εντός μιας ιστορικής κρίσης του καπιταλιστικού συστήματος, όπως αναδεικνύουν τόσο οι μακροπρόθεσμες/ιστορικές τάσεις (πχ η πτώση του παγκόσμιου γενικού ποσοστού κέρδους), όσο και βραχυπρόθεσμοι δείκτες.

- Οι τάσεις αυτές αφορούν πρωταρχικά τις πιο ανεπτυγμένες καπιταλιστικές οικονομίες των ιμπεριαλιστικών χωρών.

- Αναδεικνύεται η επικαιρότητα και η αναγκαιότητα για τη μετάβαση στον σοσιαλισμό.

Από την πλευρά μας να επισημάνουμε ότι είναι αυτή ακριβώς η ιστορική, δομική κρίση, αυτή που οδηγεί στην ιμπεριαλιστική επιθετικότητα, και στον υπό κλιμάκωση, θερμό, Γ’ Παγκόσμιο Πόλεμο, και όχι η ανάπτυξη ορισμένων αναπτυσσόμενων κρατών (κυρίως της Κίνας, και δευτερευόντως της Ινδίας), οι οποίες δήθεν λειτουργούν «αναθεωρητικά». Δε θα μπορούσε να είναι αλλιώς, καθώς εστιάζεται στις ανεπτυγμένες, ιμπεριαλιστικές οικονομίες η όξυνση της κρίσης, σε αντίθεση με τους γενικά υψηλούς ρυθμούς ανάπτυξης των εν λόγω αναπτυσσόμενων κρατών.

Ο συγγραφέας αρθρογραφεί στην παράδοση του θεωρητικού έργου του κλασσικού μαρξιστή της πολιτικής οικονομίας Χένρικ Γκρόσσμαν, ο οποίος, όπως επισημάναμε και αλλού, απέδιδε την καπιταλιστική ιμπεριαλιστική πολιτική στην προσπάθεια των ανεπτυγμένων κρατών να αντισταθμίσουν τη μείωση της υπεραξίας στη μονάδα του επενδεδυμένου κεφαλαίου (πτώση γενικού ποσοστού κέρδους λόγω αύξησης της οργανικής σύνθεσης κεφαλαίου), μέσω της απόσπασης υπεραξίας από άλλες, λιγότερο ανεπτυγμένες οικονομίες, με χαμηλότερη οργανική σύνθεση κεφαλαίου.

Τα παραπάνω είναι κρισιμότατα για την κατανόηση της σύγχρονης ιστορικής συγκυρίας και τις ιστορικές δυνατότητες που εμπεριέχει ο αγώνας ενάντια στις ιμπεριαλιστικές χώρες για τη διαμόρφωση προϋποθέσεων για το ξέσπασμα και την επιτυχία των σοσιαλιστικών επαναστάσεων του 21ου αιώνα. Ελπίζουμε το κομμουνιστικό κίνημα να ασχοληθεί με την εκπόνηση στρατηγικής που να αξιοποιεί τις αντιθέσεις αυτές, αντί για την υπερβολική ενασχόληση με τη δήθεν ανάδειξη νέων ιμπεριαλιστικών δυνάμεων, ως ένα άμεσο ενδεχόμενο, ή τον περιορισμό σε έναν αφηρημένο πασιφισμό.

Διονύσης Περδίκης & Δημήτρης Κούλος